こんにちは、不燃ごみ(@hunenkanengomi)です。

35歳でサイドFIREを目指している私ですが、いつまで働き続けるのかよく聞かれることがあります。

私自身あまり考えてきませんでしたが、確かにずっと働くのは嫌ですね。

ただでさえ労働が嫌いなので。

ということで、本日はサイドFIRE後にFIREをしても資産がもつのかどうか検証してみました!!

- FIREしたい人

- 最終的に仕事を辞めたい人

いつかは労働0にしたいよ

やっぱりそうだよね~

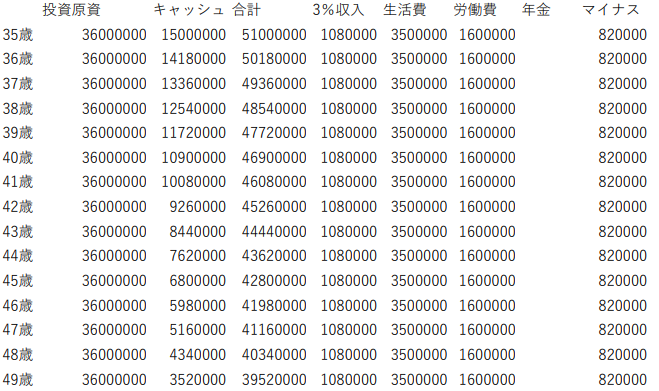

年率3%の場合

今回の趣旨はサイドFIRE後にFIREをした場合、資産が最後までもつのかということを検証することです。

条件は以下の通り。

- 新NISA 3,600万

- キャッシュ 1,500万

- 年率3%

- 生活費 年間350万(50歳から300万)

- サイドFIRE 35歳から開始

- 労働収入 年収200万(手取り160万)

- FIRE 50歳から開始

こちらで考えてみました。

では結果を見てみましょう。

35歳から50歳までは新NISAによる利益が年率3%で考え年間108万。

手取りの労働収入が160万なので、年間総収入は268万となります。

一方で支出は年間350万なので毎年82万円のマイナスとなり、こちらがキャッシュから引かれていく計算です。

サイドFIREをしている49歳までは新NISAを減らさずにやりくりできています。

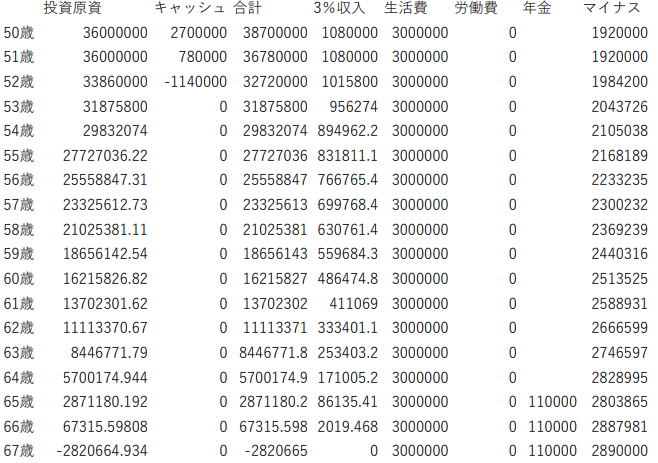

50歳からは労働による収入がなくなり完全FIREとなります。

年間生活費を350万→300万へと減らしました。

その結果、52歳でキャッシュが0となり新NISAを崩す必要が出てきます。

最終的には67歳時点で赤字。

キャッシュも新NISAも尽きてしまうので、ここで人生を終えるしかありません。

短い人生だった。。。

年金も払い損になっちゃう

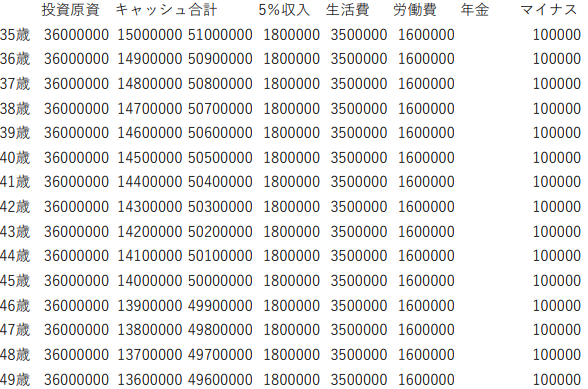

年率5%の場合

ではどうすればお金がマイナスにならずに済むのでしょう。

先ほどは控えめに年率3%の計算でしたので、5%で考えてみました。

それがこちらです。

年率5%の収益は年間180万円になります。

労働収入は変わらず手取り160万なので合わせて340万。

年間支出が350万なので、毎年のマイナスが10万しかありません。

ご覧の通りFIREする前の49歳時点でもキャッシュはたんまり余っています。

見てください!!

50歳からFIREを始めてもキャッシュが尽きるのは62歳。

新NISAは80歳時点で244万も残っています。

80まで生きれたらもう十分だよ~

もう旅行も頻繁にいけないだろうし年間支出も減ってるだろうね

正直ここまでくれば後はなんとかなる気がしますね。

長生きリスクなども言われている昨今ですが、目指すは“DIE WITH ZERO”です。

これ以外にも、計上していないつみたてNISAや確定拠出年金があるので問題がないように思えます。

まとめ

いかがでしたでしょうか。

本日はサイドFIREした後にFIREをしても資産が持つかシミュレーションしてみました。

正直運用による収入は運になりますね。

試算では一律で崩す額を決めていましたが、実際は成績が良いときに多く崩して悪いときはキャッシュ中心にやってくことになりそうです。

- 年率3%の場合

- 年率5%の場合

それでは今日はこの辺で。。。

レッツFIRE転生!!