こんにちは、不燃ごみ(@hunenkanengomi)です。

皆さんFIRE転生までの状況はいかがでしょうか!!

『結婚するとFIREしにくくなる』

なんて声をたまに聞きますが、ほんとなのでしょうか?

本日は独身と夫婦でどちらがFIREしやすいかをちょっと考えてみました。

- 自分がFIREできるか知りたい人

- 結婚するか迷っている人

- 子供を持つか迷っている人

それではいきましょー!!

独身

まずは独身での期間を考えてみましょうか!!

独身のメリットとしてはお金の管理・運用が自分一人だけなのでしやすいというのと、節約などが多少無理できるってところでしょうか。

もやし生活とか一人じゃないとできませんもんね。笑

一方でデメリットとしては、1馬力なので入金力が自身の能力と比例するところですね。

そういった中で独身の方がFIREするための期間ってどれくらい必要なのでしょうか。

ここで必要な情報は

①収入

②支出

この二つですね。

これらが分かれば大体の期間が算出出来ると思います。

まずは収入から見ていきましょうか。

収入

ここではこちらのデータを用いて考えたいと思います。

家計調査報告(家計収支編)2020年(令和2年)平均結果の概要 (stat.go.jp)

総務省統計局が出しているデータですね。

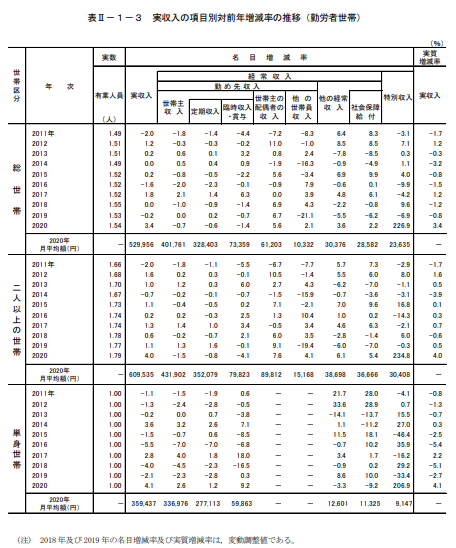

こちらによると単身世帯の平均実収入は2020年で、359,437円みたいです。

恐らく全年齢が対象となっているので、少し高くなっているように感じますね。

支出

お次はこちらですね。

支出に関しても先ほどのデータを使用したいと思います。

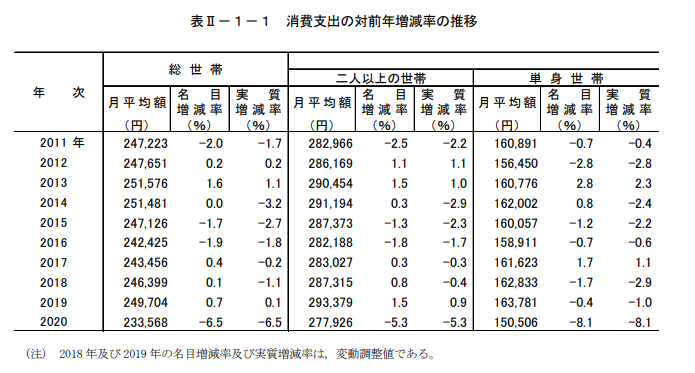

こちらの単身世帯の月平均額を見てみると、150,506円となっています。

他の年と比較すると少し低くなっていますね。

これはコロナ禍で支出が抑えられている影響でしょうか。

まあFIREを目指されている方なら、支出の最適化も行われているかと思いますので今回はこの数値を使用していきましょう。

FIREまでの期間

はい、これで収入と支出のデータがそろいました。

ここから期間を算出してみましょうか。

収入:359,437円/月 4,313,244円/年

支出:150,506円/月 1,806,072円/年

入金額:359,437-150,506=208,931円/月

2,507,172円/年

FIREに必要な資金:1,806,072×25=45,151,800円

FIREまでの期間:45,151,800÷2,507,172=18年

年率3%複利期間:15年 47,210,319円

出ましたね。

FIREに必要な金額は生活費から計算して、4,500万円でした。

普通に積み立てると18年かかります。

また、年率3%の複利で運用すると15年で達成できます。

もちろん入社したての頃はここまで収入も多くはないと思いますが、50歳になるまでにはほぼ確実にリタイアできそうですね。

結果:15~18年

vs夫婦(共働き 子なし)

ではまず初めに共働きで子どもがいない夫婦と比較してみましょう。

共働きで子なしのメリットは何と言っても収入力です。

2馬力ですからね。

あとは支出も単純に2倍にはならないので、入金も捗ります。

デメリットとしてはお互いの時間をあまり取れないことでしょうか。

勤務時間帯が異なっていればなおさらですね。

収入

今回はこちらのデータを使用いたします。

統計局ホームページ/3 世帯類型別にみた家計 (stat.go.jp)

同じく総務省統計局の資料ですね。

こちらによると夫婦のみの世帯の平均実収入は473,125円みたいです。

ただしこちらは有業人員が1.46なので2人に直したいと思います。

473,125÷1.46×2=648,116円

まあこんな感じでしょうか。

支出

お次はこちらですね。

こちらの夫婦のみの世帯の月平均額を見てみると、317,085円となっています。

ちょっと高いような気がしますね。

交通・通信費が一つ頭抜けてます。

マネリテ警察がいたら怒られそうな予感です。

FIREまでの期間

はい、これで収入と支出のデータがそろいました。

ここから期間を算出してみましょうか。

収入:648,116円/月 7,777,392円/年

支出:317,085円/月 3,805,020円/年

入金額:648,116-317,085=331,031円/月

3,972,372円/年

FIREに必要な資金:3,805,020×25=95,125,500円

FIREまでの期間:95,125,500÷3,972,372=24年

年率3%複利期間:19年 101,552,085円

こんな感じですかね。

FIREに必要な金額は生活費から計算して、9,512万円でした。

ほぼ1億円ですね!!

やっぱり少し支出を見直した方がいいかもしれません。笑

普通に積み立てると24年かかります。

また、年率3%の複利で運用すると19年で達成できます。

結果:19~24年

ということでこの勝負は“独身”が勝利です!!

vs夫婦(共働き 子あり)

続いて子どもありの共働き夫婦と比較してみましょう。

こちらのメリットは2馬力なので、子どもにかかる費用が比較的簡単に賄えるということでしょうか。

一方でデメリットとしては育児や家事の分担ですね。

お互い働いていますから、しっかりと共同で行わないと喧嘩になってしまいます。

収入

今回もこちらのデータを使用いたします。

統計局ホームページ/3 世帯類型別にみた家計 (stat.go.jp)

。

こちらによると夫婦と子供のみの世帯の平均実収入は512,011円ですね。

今回も有業人員が1.7なので2人に直したいと思います。

512,011÷1.7×2=602,366円

子なし夫婦よりも4万円ほど低いですね。

やはり育児などによる時短勤務の影響で多少は収入が減るのでしょうか。

支出

続いて支出です!!

こちらの夫婦と子供のみの世帯の月平均額を見てみると、340,657円となっています。

子どもなしの夫婦とあんまり変わりませんね。

大体3万円くらいでしょうか。

まあ図の内訳を見た感じ、お互いの贅沢を辞めて教育費などに回しているのでそこまで大きくは変わらないのかもしれませんね。

FIREまでの期間

あとは計算するだけですね!!

収入:602,366円/月 7,228,392円/年

支出:340,657円/月 4,087,884円/年

入金額:602,366-340,657=261,709円/月

3,140,508円/年

FIREに必要な資金:4,087,884×25=102,197,100円

FIREまでの期間:102,197,100÷3,140,508=33年

年率3%複利期間:23年 103,564,753円

はい、できました!

FIREに必要な金額は生活費から計算して、1億220万円でした。

1億円超えましたね~

普通に積み立てると33年かかります。

50歳超えてしまいますね。

ほぼ定年退職みたいなもんです。

それが、年率3%の複利で運用すると23年で達成できます。

すごいですね!!

10年も短縮されました!!

もちろん教育費などの積み立てもあるので、今回のような入金額は用意できないかもしれませんが、子どもがいても共働きなら十分FIREが狙えそうですね。

結果:23~33年

ということでこの勝負も“独身”が勝利です!!

vs夫婦(片働き 子なし)

お次は子どもがいない、片働きの夫婦ですね。

こちらは1馬力のため大変そうなイメージですが、どうでしょうか。

メリットとしては仕事をしていない方が家事に専念できるので、仕事をされている方も業務に専念できますね。

デメリットは収入が落ちることでしょうか。

収入

では、引き続きこちらのデータを使って見ていきます。

統計局ホームページ/3 世帯類型別にみた家計 (stat.go.jp)

総務省統計局の資料ですね。

こちらによると夫婦のみの世帯の平均実収入は473,125円ですね。

今回は有業人員を一人に直さないといけないので、

473,125÷1.46=324,058円

と、このようになります。

これまでと比べると少なく感じてしまいますね~

支出

それでは支出も見ていきましょう

こちらの夫婦のみの世帯の月平均額を見てみると、先ほど見た通り317,085円となっております。

片働きでも同じように支出をするのかは謎ですが、とりあえずこれでいってみましょうか。

家にいる人が散在するケースもあるかもですもんね。

FIREまでの期間

では計算していきます。

収入:324,058円/月 3,888,696円/年

支出:317,085円/月 3,805,020円/年

入金額:324,058-317,085=6,973円/月

83,676円/年

FIREに必要な資金:3,805,020×25=95,125,500円

FIREまでの期間:95,125,500÷83,676=1,136年

年率3%複利期間:119年 95,957,511円

ちょwww

FIREまでに必要な期間1,136年て!!笑

しかもそれが複利だと119年になるって!!

色々笑ってしまいました。

複利ってすごいんですね~

年率3%でこれですからね。

増え方がえげつない。。。

というかやっぱり収入が少ないので支出を減らさないと全然入金できませんね。

月7,000円ですよ?

こんなんじゃFIREどころかサイドFIREも出来なさそうです。

結果:119~1,136年

圧倒的“独身”の勝利!!

vs夫婦(片働き 子あり)

最後はこちらですね。

先ほどの子なしでも凄かったので、子ありだともう考えられないです。

メリットは片方が子育てに専念できること。

デメリットはやはり収入が低いことですね。

見ていきましょう!!

収入

毎度おなじみこちらのデータを使用いたします。

統計局ホームページ/3 世帯類型別にみた家計 (stat.go.jp)

夫婦と子供のみの世帯の平均実収入は512,011円ですね。

こちらに関しても有業人員が1.7なので1人に直したいと思います。

512,011÷1.7=301,183円

やはり子なし夫婦よりも低くなりますね。

支出

続いて支出です!!

こちらの夫婦と子供のみの世帯の月平均額を見てみると、340,657円となっています。

ちょっと嫌な予感がしてきました。。。。

FIREまでの期間

計算していきましょう!!

収入:301,183円/月 3,614,196円/年

支出:340,657円/月 4,087,884円/年

入金額:301,183-340,657=-39,474円/月

-473,688円/年

FIREに必要な資金:4,087,884×25=102,197,100円

FIREまでの期間:不可能

年率3%複利期間:不可能

想像通りでしたね。

月の支出が収入を上回っているので、毎月4万ほど赤字です。

片働きの家庭で子どもが生まれるとパートなどをするところが多いですが、こういった理由があるのかもしれませんね。

そもそもの生活費が足りないので、よほどの高収入でない限り今の日本では片働きで子育てはしんどいかもしれません。

子どもを産まない夫婦が増えているのも納得です。

結果:不可能

ということで最後も“独身”が勝利です!!

まとめ

いかがでしたでしょうか。

結果的にやはり最短15年の独身が最強でしたね。

それでも、結婚してしまうとFIREが無理という話ではなく共働きで子なしであれば19年ですし、子どもがいても共働きであれば早くて23年で可能という計算になりました。

『自分はFIREしたいから結婚や子どもはちょっと。。。』

なんて思われている方がいれば考え直してみてはいかがでしょうか!!

今日話した内容

- 独身

- vs夫婦(共働き 子なし)

- vs夫婦(共働き 子あり)

- vs夫婦(片働き 子なし)

- vs夫婦(片働き 子あり)

今日のアニメ

私の予想では子なしの共働きが優勝だったんだけどなあ。

株クラみたいな支出じゃなかったね。

そりゃあ独身の人も増えてくるよ。。。

じゃあ早速今日のアニメいっとくかい。

引用元:『無職転生 ~異世界行ったら本気だす~』について、第3話「友達」 | Anime Recorder (anime-recorder.com)

【無職転生~異世界行ったら本気だす~】

久々の転生ものだ~

内容としては現世で無職の引きこもりだった主人公が、トラックに引かれて死んだ後に前世の記憶持ったまま生まれ変わる話なんだけどね。

これね~よくある転生ものだと思って舐めてたんだけど、第1話がすごい引き込まれるの!!

『あっ!これ面白いやつだ!!』

ってなったなあ。

ぜひとも1話だけでも見てほしい。

ファンタジー系だけど、作画からBGMから内容の作りまで他のよくあるやつなんか比にならないクオリティが高い!!

主人公は転生後は可愛らしい姿してるんだけど、心の声はおっさんのままだし記憶も引き継いでるからめちゃくちゃ大人なんだよね。

一方でお父さんはとてつもなくポンコツで、ハメを外す外す。。。笑

家のメイドにまで手出したらだめだよね~

あと見どころはこの子かな!!

引用元:無職転生 〜異世界行ったら本気だす〜 第2話「師匠」感想・作品情報まとめ│Hi.アニ! (hivicon.com)

あー尊い!!

主人公の師匠のロキシーちゃん。

魔法使いなんだけど、なんか癒しなんだよなあ。

でもこう見えて37歳っていう。

なんか最近こういうの多くない!?

ロリでお姉さんっていう矛盾した属性をみんな求めてるんだね。

だから一生どうt。。!

やっぱり今の時代共働きなのかな~

なんか自分だけ投資の意識高くてもパートナーがそこら辺に疎かったら、それだけでだいぶ大変そうだよね。

だから独身増えてんのかもなあ。

投資している人をパートナーとして見つけられる方法とかあったら需要あるかな?

まあ私は完全に運なんだけどね。

あとは大富豪に嫁ぐしか。。。

でも結婚ってやっぱ愛情がないと続かないよね。

そう思うよ私は。

なんて無駄話もこの辺にして、FIRE転生できるように頑張らないと!!

【無職転生~異世界行ったら本気だす~】アマプラやNetFlixで見れるよ~

1話目で引き込まれる魅力度:★★★★★

んじゃあ今日はこの辺で。。。

レッツFIRE転生!!