こんにちは、不燃ごみ(@hunenkanengomi)です。

新NISAを最短5年で使い切ると述べている私。

今でもこの考えは変わりませんが、先日そちらに対する危険性を述べる記事が出ていました。

大損する可能性も⁉新NISAの生涯非課税枠1,800万円を最短5年で使い切る3つの弊害 (msn.com)

本日はこちらに対する私の考えをお話したいと思います。

- 新NISAを利用する人

- 5年で使い切るか迷っている人

年間360万も投資できる人のほうが少ないんじゃないの?

普通に考えたらそうだよね~

投資対象の変化に対応できない

まず最初に挙げられていたのはこちら。

【投資対象の変化に対応できない】

投資をしている最中に魅力的な投資対象が出来た場合、容易に乗り換えられないということですね。

私はむしろそれでいいんじゃないかと思います。

というのも新NISAは長期での保有が目的だからです。

(※あくまでインデックスファンドの話)

今回の新NISAは投資額が大きくなったというのも注目されていますが、一番魅力的なことは非課税期間が無期限になったということ。

これはインデックスファンドの利点を最大限活かすことができます。

ただ、あれこれ銘柄を入れ替えていては当然ながら複利は得られません。

色々と欲しくなってしまう人は要注意ですね。

私もよく目移りしてしまうので、むしろ制限された方が気が楽になります。

1点だけ注意するとすれば銘柄選びでしょうか。

途中でなるだけ変更しないということは、最初に何を買うのか?ということが非常に重要になります。

長期で保有するのですから、途中でなくなってしまいそうなマイナーなものは避けたいですね。

20‐30年程度であればS&P500で良いと思いますが、30年以上投資するのであればアメリカ一強ではなくなっている可能性もあるので私はオールカントリーにしています。

市場の暴落から受ける影響が大きい

続いてはこちら。

【市場の暴落から受ける影響が大きい】

仮に5年で1,800万を投入して5年目以降で暴落した場合、大きく損をしてしまうという話ですね。

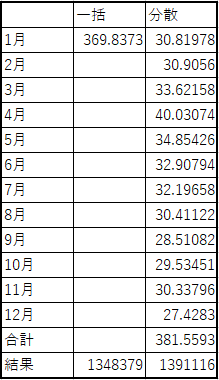

少しシミュレーションをしてみましょうか。

5年以上だとめんどくさいので、期間を1年と短く設定して考えたいと思います。

年初一括と毎月分散に分けて考えて、途中で暴落がきたらどうなるかというもの。

ちょうど2020年がコロナショックにより暴落していたので分かり易いですね。

各月の始値で買ったと仮定して、1月に120万一括で買った場合と毎月10万ずつ分散で買った場合で分けました。

結果は以下の通り。

それぞれ買える数量に違いが出ていますね。

一括では総額134万8379円でプラス14万8379円。

分散では総額139万1116円でプラス19万1116円。

なんと分散のほうが4万ほど勝ってます。

ただ、こちらは複利を含んでいませんし為替の影響も考慮していませんので一概に分散が良いとは言えません。

もし投資期間が1年だけでなく何十年ということになると一括側が勝つ可能性も出てきます。

というか長期でのインデックスファンドの運用は複利を目的としていますので、恐らく5年や10年のスパンになってくると一括が勝つのではないでしょうか。

正直私はこちらに関してはどちらでも良いと思っています。

1つ確実に言えることとしては、買ったときより売るときのほうが高くなっていることを前提に投資するのがインデックスファンドです。

積み立てにしろ一括にしろこれに変わりはないと思います。

であれば年間360万を投じてもいいのではないでしょうか。

もしそれでも5年一括は怖いというのであれば、年間360万のうち積立枠を除いた240万を年内に分散したらいいんですよ。

要は毎月30万ずつ買うということですね。

そうすれば多少は分散が効くので、年初一括よりはマシになるんじゃないでしょうか。

年間積立額が大きい

最後はこちら。

【年間積立額が大きい】

いや、まあそうでしょうねw

だから出来る人は限られるってあれほど。。。

こちらに関しては特に言うことはありません。

年間360万の投資なんてやるかやらないかというより、出来るか出来ないかなんですよ。

そんな額入金できる人なんて限られますからね。

生活費を削ってまで5年最短を目指さなくてもいいと私は思います。

これまでの特定口座の株もしくは貯蓄がある人、あるいは360万投資できるだけの稼ぎがある人がすればいいんじゃないでしょうか。

まとめ

いかがでしたでしょうか。

本日は新NISAを5年で埋める危険性に対して、私の考えをお話しました。

総じて言えることは、あくまで余剰資金で投資をするということですね。

私は全力5年投資が可能なので少し頑張りますが、難しい方は無理する必要はないと思っています。

市場環境などを見ながら臨機応変に対応していきたいところ!!

- 投資対象の変化に対応できない

- 市場の暴落から受ける影響が大きい

- 年間投資額が大きい

それじゃあ今日はこの辺で。。。

レッツFIRE転生!!